一年赚10亿,公牛电器的插座生意大过99%上市公司

时间:2019/10/12 11:20:17 信息来源:互联网 浏览: 次已递交招股说明书的公牛电器,近日遭遇天价赔偿诉讼——通领科技诉讼称公牛集团未经许可使用其两项专利,索赔10亿元,相当于公牛电器一年的净利润。

如果换一个角度审视上述信息,中国99%的制造型企业都会大吃一惊:一个做插座、开关的企业,一年竟然能赚十个亿!

公牛电器到底做对了什么?

品牌是想得到,渠道是买得到

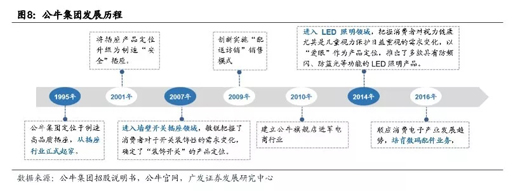

公牛电器创办于1995年,一直以“高品质插座”(转换器)著称,价格比市场均价贵50%~60%,且市占率长期排名第一,可谓既卖得贵又卖得好。

2015-2017年,公牛集团营收分别为44.59亿元、53.66亿元、72.40亿元,归母净利润分别为10亿元、14.07亿元、12.85亿元。

公牛电器能取得今天这样的成绩,业内有两种解释。

一种解释来自营销界:公牛的成功是“定位的成功”,率先踩中了“安全”这一用户痛点。

公牛电器通过长年累月的营销投入,在消费者心中塑造了一个产品形象:公牛安全插座——注意,这并不是“公牛插座很安全”。前者是一个品类,后者是一个广告。

把卖点包装成一个品类,公牛电器成功地让消费者一想到安全就想到公牛插座,或者是“世界上有两种插座,一种是公牛安全插座,一种是其他插座”。这就无形中抬高了品牌溢价,树立了坚不可摧的品牌形象。

不过,公牛电器的销售费用情况并不能凸显其营销的成功。2015-2017年,公牛电器销售费用占营收比重分别为10.23%、8.25%和9.39%。同时期的正泰电器,销售费用占营收比重分别为6.65%、5.02%和5.73%;昊达智能为10.47%、13.91%和13.14%。与友商相比,公牛在营销上使得力气只能算“中等”。

友商中有一个销售费用奇低的异类:动力未来,2015-2017年的销售费用只有25万元、45万元和510万元,占营收比重最多不超过2%。这是因为,动力未来是小米生态链企业,最大客户就是小米,其并不需要支出大量销售费用。

另一种解释:公牛电器采取了与同行不一样的分销渠道设计。

公牛电器与同行都采取了“经销为主,直销为辅”的策略。但是,与同行倚重专卖店、KA渠道不同,公牛电器是以五金日杂店、办公用品店、超市、建材及灯饰店、数码配件店等小而散的网点为主,线下网点数量可达100万个,是同行的10倍,甚至1000倍以上。

更小、更散的店面,在某些行业意味着溢价能力更低,比如家电、厨卫、珠宝。但是在插线板、开关这个行业,属于生活必须品类,甚至带有一些“应急”属性,最重要的并非店有多大、多豪华,而是让用户随时随地都能买得到。

庞大的网点规模,全面的网点覆盖,不仅形成了公牛电器“就近购买”的渠道优势,对竞争对手而言也制造了强大的渠道壁垒,形成了绵延的护城河。很多时候,当公牛成为用户最便捷的选择,那么公牛自然而然就成为用户唯一的选择。

同时,公牛电器大力支持经销商在终端投放广告,如店头招牌,店内店外陈列展示和宣传物品,使之形象走进千家万户。

可以说,公牛电器的核心竞争力,正是其流通渠道的多与广。而“价高”的优势,使渠道终端的盈利越发依赖公牛电器的产品,卖得多、卖得贵,盈利就高,有利于形成渠道忠诚度。

2015-2017年,公牛销售毛利率分别为41.61%、45.17%、37.74%。同时期正泰电器为34.85%、29.91%、29.32%;昊达智能为21.73%、29.95%、30.30%;动力未来为19.76%、16.71%、21.78%。

显然,公牛电器的毛利率最高,是插线板里的“贵族”“名流”。终端销售这样的“尖货”,更易形成稳定可观的收益。

一切为了客户

公牛电器自建品牌,自建渠道,把插座、开关当成快消品进行经营。那么,和快消品企业一样,公牛电器有无通过扶持政策捆绑经销商呢?

这里就涉及到公牛电器招股说明书中的最大秘密:销售折扣。

所谓销售折扣,就是公牛电器根据经销商的销售任务完成情况(实际销售额完成度、销售预测准确率等)、市场开发情况(网点开发率、店头招牌等网点资源投放情况)等给予相关折扣,或可称为返点。

而折扣在会计处理上,一般有两种处理方式。

其一为计入销售费用。在这种情况下,毛利率不变,净利率下降。

其二为直接冲减收入。于是毛利率下降,净利率上升。

举一个例子:营收100元,销售成本50元,折扣20元。如果将折扣计入销售费用,毛利率为50/100=50%,净利率为30/100=30%;如果将折扣直接冲抵营收,毛利率为30/80=37.5%,净利率为30/80=37.5%。

公牛电器选择的方式正是直接冲减收入。2015-2017年,公牛集团冲减收入4.26亿元、6.06亿元、8.10亿元。这样的处理方式使其毛利下降了5个点左右,净利上升了2个点左右。

更重要的是,销售折扣的存在,让我们得以窥见公牛集团为维持百万销售网点所作出的举措。从一个侧面也回答了,渠道终端对公牛忠诚度的源头。

事实上,公牛可能是对经销商支持力度最大的一类企业。

比如,公牛电器的实际控制人之一阮立平的配偶潘晓飞,多年来一直向经销商提供个人借款,以保证经销商业务的连续性。仅在2017年,新增的经销商借款本金即高达9500万元,用以向公牛集团采购。

而当借款收回,为避免经销商再次出现资金短缺问题,公牛集团还会给予经销商一定的商业信用支持,对单一经销商授予其经折算月销量任务的80%的商业信用额度,总额不超过1.5亿元。

须知,假设公司实控人的配偶不向经销商借款,那么为稳定已存在资金周转问题的经销商,公牛集团公司本体只能迎难而上,极有可能导致先货后款模式的发生,由此增加公牛集团的应收账款。

无论是先货后款,还是应收账款的增加,一旦有开口就很难合上,势必影响整个经销商体系,最终演化为公牛对下游话语权下降、市场竞争力下滑的财务信号。这对公牛的品牌形象,以及由此带来的溢价能力都是不利的。最终的恶果极有可能就是产品被迫降价,公牛从天上回归地面。

实控人配偶的借款则巧妙地规避了上述问题,公牛集团仍然可以维持强势的先款后货模式,且公司的应收账款不增加,从而不影响财务指标。

不过,借款现象的出现,借由本次招股说明书的发布仍然引来外界质疑。比如,这是否牵涉业务真实性的问题,把存货转移至经销商处藏匿?

近年来,在小米的冲击下,公牛所处行业正处于竞争加剧的环境当中。2015-2017年,公牛集团的存货分别为3.9亿元、4.61亿元和9.63亿元,出现了大幅上涨。尤其是2017年,公司存货同比增加109%,而同期的营收仅增加了35%。

同时,在“新国标”的要求下,直接材料成本上升,公牛集团的毛利率已经从2015年的41.61%下降至2018年第一季度的34.98%。

公牛集团似乎正在结束公司历史上的最高点,来到一个转折的节点上,利用IPO获得未来调整、转型的资金,无疑成为其最明智之选。

高瓴资本旗下高瓴道盈已提前入股公牛集团,总投资金额8亿元,获得2.235%股份,由此计算其估值为358亿元。如果按48.86亿元的IPO募资总额、6000万股新股简单计算,高瓴资本在公牛集团成功IPO的一刻浮盈3亿元左右。

届时仍可以继续说,公牛的确贵得有道理。